個人微信支付寶收款被查了!5月30日起,個人收款高于這個數要小心了

??突發!又有公司微信、支付寶收款被查了!補稅+罰款!微信、支付寶收款有哪些涉稅風險?如何規避?個人賬戶收款高于多少容易被查!

1

突發!個人微信、支付寶收款被查!

補稅+罰款!

最近,又有公司個人微信、支付寶收款被查了,補稅+罰款!

案例一:

深圳市某彩印廠2017年11月銷售紙盒175000元,通過銀行、微信收取款項,并進入該廠人員的私人賬戶,未申報納稅。最終被判處補繳增值稅、附加稅、企業所得稅共計4.2萬元,,并處于罰款2.1萬元。

案例二:

廣州市某信息咨詢公司,經核查,通過微信、私人賬戶或者現金方式收取做賬費,其中隱匿收入281萬元,最終稽查補稅85萬,罰款42萬元。

案例三:

南京某物業公司,通過私人的微信、支付寶收支公司經營款項,將企業收入進入私人賬戶。好在公司通過自查以及立案期間自行申報進行了補稅,才減少了風險和損失。

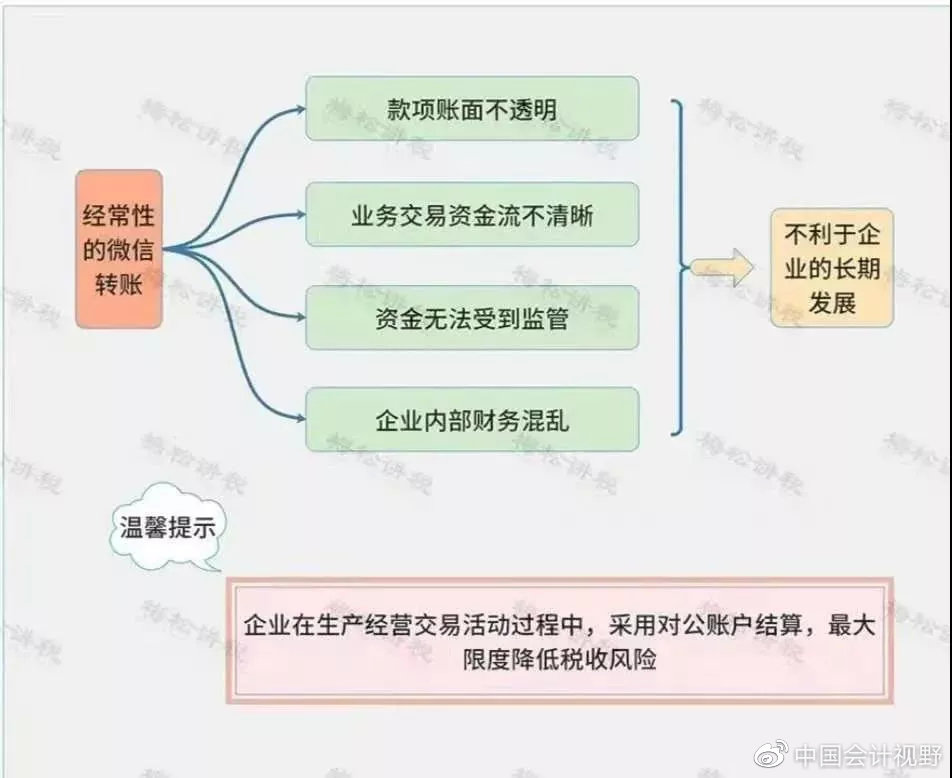

上面三個案例,都屬于藏匿收入,特殊之處在于是通過微信、支付寶等新興的支付方式來實現的。企業頻繁的使用個人微信、支付寶為藏匿收入提供了可能性,也逐漸成為了稅局稽查收入的重點!

2

注意了!微信、支付寶收付款

風險巨大!

現在很多單位都使用微信、支付寶來收付款,確實很便捷,但同時千萬不要忽視其中的風險!

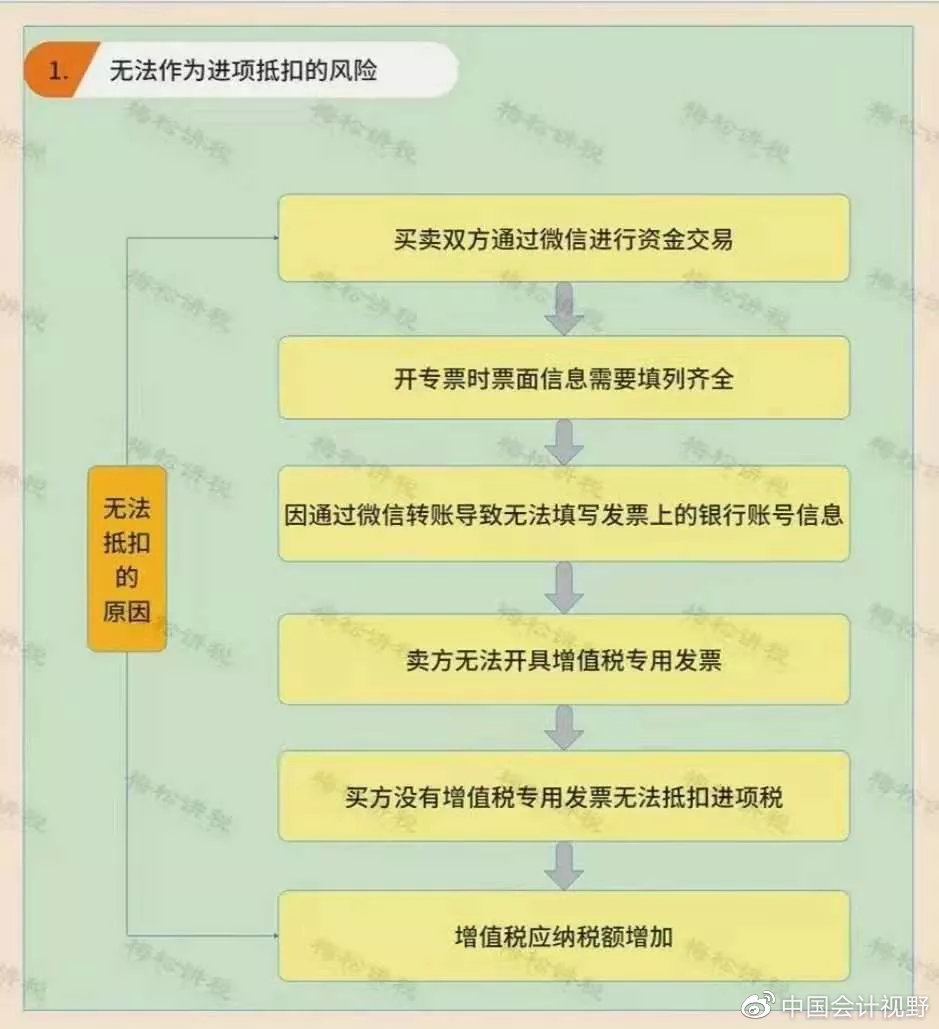

1、增值稅的風險

對于付款方存在兩個風險,一是無法取得進項抵扣憑證的風險,二是取得虛開發票的風險。

個人支付寶、微信支付不通過公戶,通常三流(資金流、貨物流、發票流)不一致,很可能存在買發票的情形,付款方很容易收到虛開的發票而給自己招來風險。

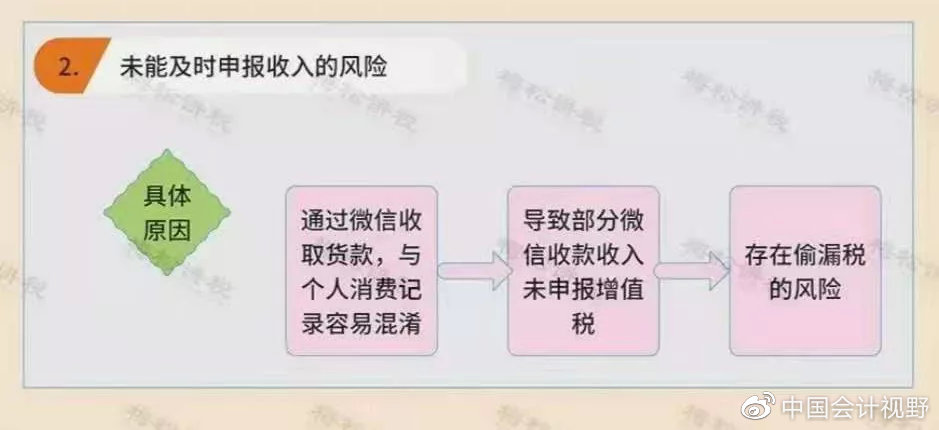

對于收款方,存在未能及時申報收入的風險。

2、企業所得稅的風險

企業所得稅的風險一個是漏記收入,另一個是成本費用調增的風險。如果企業員工以個人的微信、支付寶支付款項,當時未取得合法有效的憑證,后期再想補憑證程序較繁瑣,若沒有取得合規的憑證,則所得稅面臨調增的風險。

3、個人所得稅的風險

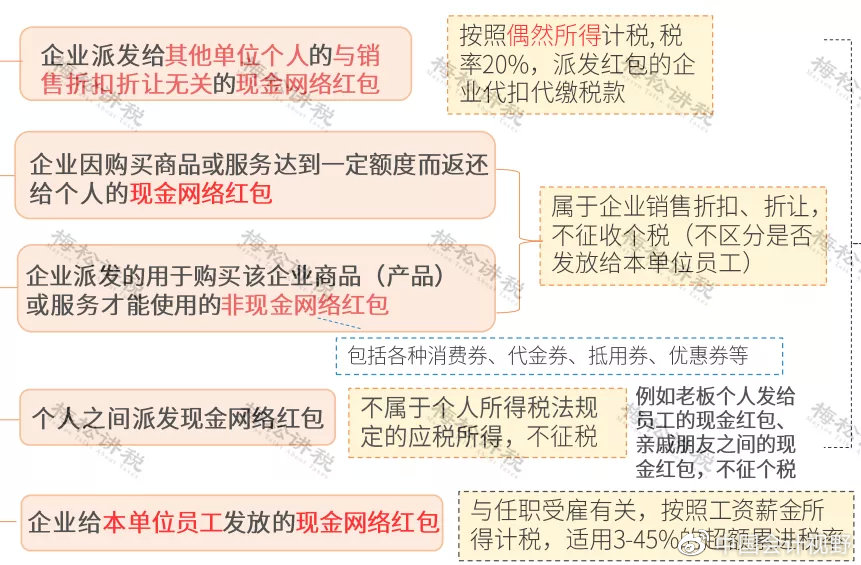

通過微信、支付寶給員工發放工資,存在漏報個稅或刻意偷逃個稅的風險。同時微信、支付寶發紅包還要注意個稅問題,應該區分不同的情形判斷是否繳納個稅,以及如何繳納個稅。

4、公司管理風險

采用微信、支付寶付款,在公司管理方面也存在風險。

5、股東對債務承擔無限連帶責任

公司如果長期使用股東的個人賬戶來收付款,很容易造成公私不分,如果企業出現資不抵債,股東要承擔無限連帶責任,用個人資產償還公司債務。

3

微信、支付寶收付款如何規避風險?

送你5個錦囊!

微信、支付寶收付款雖然存在風險,但企業只要最好管理和規范,正常的申報收入,繳納稅款,是可以有效規避風險的!

(1)以公司的名義開通微信、支付寶賬號

以公司的名義開通的微信、支付寶賬號,屬于對公賬戶,與銀行賬號的性質是相同的,可以正常的進行交易。

(2)對于個體工商戶,單獨設置微信、支付寶賬號。

個體工商戶,是允許以個人賬戶收款的,但為了與家庭消費相區分,建議單獨設置一個微信、支付寶賬號用于收付款,避免公私不分。

(3)個人賬戶收取款項及時打入對公賬號

有些時候個人賬戶收取款項較方便,但為了避免漏計收入,應該及時將收入轉入對公賬戶。

(4)保存賬單及收付憑證

支付寶、微信的賬單、收付憑證同銀行等金融機構的收付憑證具有相同的效力,企業應該定期打印保存。

(5)及時索取憑據

個人用微信/支付寶付款應該及時索取憑證以抵扣進項稅或用于成本費用的入賬。

4

微信、支付寶收款屬于非現金支付嗎?

該如何做賬?

1、微信、支付寶收款屬于非現金支付嗎?

根據稅務總局所得稅司何冰對《企業所得稅稅前扣除憑證管理辦法》基本概念的解析,采用非現金方式支付的付款憑證是一個相對寬泛的概念,既包括銀行等金融機構的各類支付憑證,也包括支付寶、微信支付等第三方支付賬單或支付憑證等。

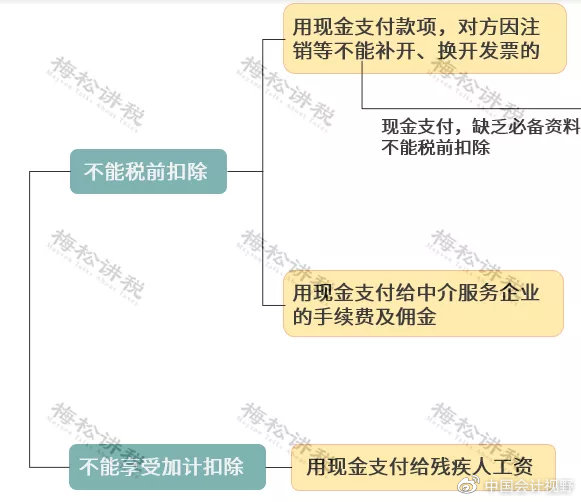

在實務中,有3種情形,用現金支付,要多繳納企業所得稅。

而支付寶和微信不屬于現金支付方式,發生以上業務的不會導致多繳納企業所得稅,大家可以放心啦。

2、微信、支付寶收款如何做賬

微信、支付寶收取款項通過“其他貨幣資金”科目來核算。

(1)收取銷售貨款確認收入時

借:其他貨幣資金-支付寶/微信

貸:主營業務收入

應交稅費—應交增值稅(銷項稅額)

(2)微信/支付寶與銀行互轉

銀行提現到微信支付寶

借:其他貨幣資金—支付寶/微信

貸:銀行存款

從微信/支付寶提款到銀行

借:銀行存款

貸:其他貨幣資金—支付寶/微信

(3)微信/支付寶采購物品

借:成本費用/固定資產等 應交稅費—應交增值稅(進項稅額)

貸:其他貨幣資金—支付寶/微信

(4)微信/支付寶涉及手續費

舉例:A公司利用個人微信收貨款113元,實際到賬為112元,其中1元是微信手續費,同時已給客戶開具113元發票

借:應收賬款113 貸:主營業務收入100 應交稅費-增值稅(銷項稅)13借:銀行存款112 財務費用—手續費1

貸:應收賬款113

(注:手續費入賬時,如果無法取得憑證,可以寫個情況說明,領導簽字即可入賬)

(5)企業給員工發微信紅包

發紅包時

借:生產成本/管理費用等

貸:應付職工薪酬—職工福利

扣個稅時

借:應付職工薪酬—職工福利貸:其他貨幣資金—支付寶/微信

應交稅費—應交個人所得稅

5

4月21日起

個人銀行收款高于這個數,要小心了

來源:微博中國會計視野、財務第一教室,稅務大講堂,梅松講稅,稅務經理人,財務經理人整理發布????,重在分享,如有侵權請聯系刪除!